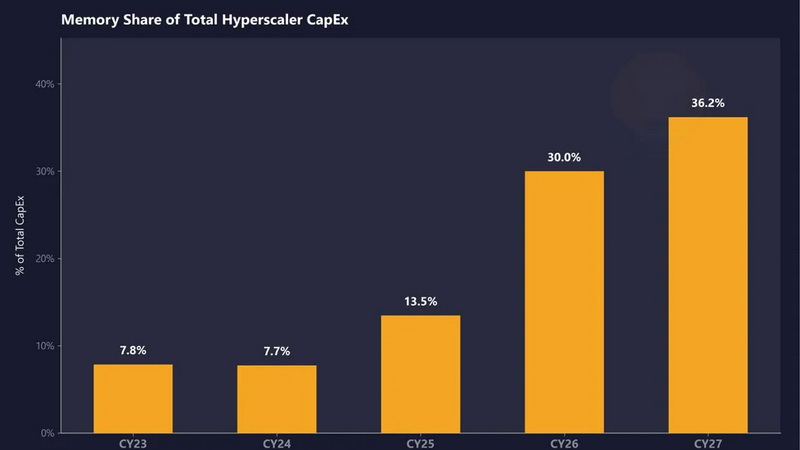

ליצור מרכז נתונים כרגע מצריך עד 30 % מהתקציב – זאת פי ארבעה יותר מאשר ב‑2023.

סקירת מחירי זיכרון ב-2026–2027 – ממצאים עיקריים של SemiAnalysis

מדד רמת נוכחית תחזית (2026–27) חלק מההוצאות היקפיות של המגדלים ~8 % ב‑2023‑24 ~30 % ב‑2026, כמעט ארבעכפל על פני ארבע שנים

מחירי DRAM – יותר מכפול עד 2026

מחיר ממוצע למוצר (ASP) – עליה כפולה עד 2027

LPDDR5 מחירים גידול פי שלוש משנת Q1 2025 צפוי >$10/GB ברבעון הנוכחי

גורמים עיקריים לגידול

1. חוסר חזק בזיכרון HBM – מגדלי AI ממשיכים לחוות חוסרים עד 2027, מה שמעלה את עלות השרתים.

2. הוצאות פוטנציאליות של המגדלים – מצופה כי ספקי ענן גדולים ישקיעו כ-250 מיליארד דולר בזיכרון, מה שמשפיע ישירות על מחירי הציוד.

3. העלאת עלויות הרכיבים – מנהלי OEM (Dell, Dell‑EMC) מדווחים על "עלייה חסרת תקדים" במחירים.

הבדלים תחרותיים

| חברה | עדיפות ספקים | גודל רכישות | רגישות לעלות |

|------|--------------|-------------|---------------|

| Nvidia | VVP (Very Very Preferred) DRAM – נמוך משמעותית מהשוק | הזמנות גדולות של HBM ו‑LPDDR5 | פחות רגיש, יכול להשפיע על השוק |

| AMD | אין עדיפות דומות | ייצור קטן יותר של מגדלי AI | רגישות גבוהה יותר לעלות זיכרון |

תחזיות Counterpoint Research

- DDR5 RDIMM 64 GB עשוי להכפיל את המחיר עד סוף 2026 לעומת תחילת 2025.

- שרתים על פלטפורמות Nvidia עם LPDDR מציגים תנודות מחירים חדים עקב כמות גדולה של זיכרון בשימוש.

סיכום:

עד 2026–27, חלק ההוצאות היקפיות של המגדלים על זיכרון יעלה לשליש, ומחירי DRAM ו‑LPDDR5 יעלו באופן חד. Nvidia שומרת יתרון בזכות מחירים עדיפים מהספקים, בעוד AMD מתמודדת עם עלות זיכרון גבוהה יותר עקב קנה מידה קטן יותר של רכישות. זה יוצרת תחרות משמעותית בשוק מגדלי AI ומשפיע על מחירי השרתים הסופיים.

Asted Cloud

Asted Cloud

תגובות (0)

שתפו את דעתכם — אנא היו מנומסים והישארו בנושא.

התחברו כדי להגיב